会社から『給与所得等に係る町民税・県民税 特別徴収税額の決定通知書』をもらったぞ。どうも、社畜こと@chasukeでございます。

この通知を待ってたぜ!

なぜなら、去年(2015年)に初めてふるさと納税をした結果がここに表れてくるから。

ふるさと納税は寄付金なので確定申告することで、納税した額(※負担金2,000円を除く)が所得税で少し還付され、残りのほとんどが翌年6月に決定する住民税から控除されます。

※ワンストップ特例申告だと全て住民税から控除されます。詳しくは以下の記事をどうぞ。

[参考リンク]ふるさと納税して欲しかった電気ケトルがもらえた話。

6月に入って会社から

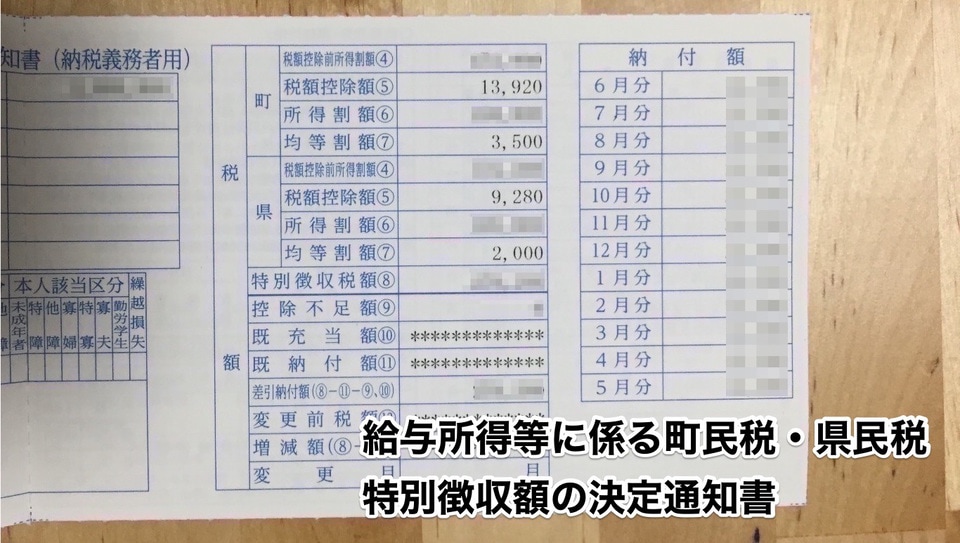

『平成28年度 給与所得等に係る町民税・県民税 特別徴収税額の決定通知書』をもらったので、内容を確認してみたぞ。

同じようにふるさと納税してて、ちゃんと控除されているか確認したい人は参考にしてください!!

合わせて住民税の計算方法も確認しました。そしたら、住む地域によって住民税が違う仕組みもわかった◎

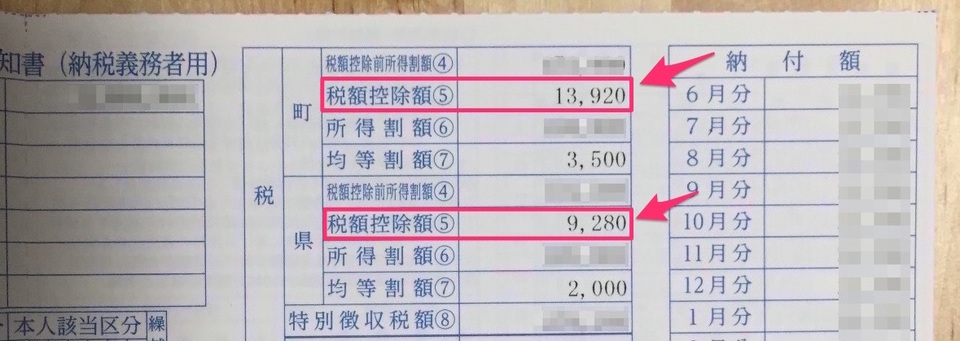

ふるさと納税の寄付金控除額の確認方法

町と県の税額控除額⑤を確認すればOKです。

この通知書は市町村によりデザインが異なりますが、内容は同じです。

▼コチラ

この項目について調べてみると、

ふるさと納税の寄付金税額控除はここに入ることがわかります。

調整控除、寄付金税額控除、配当控除、住宅

借入金等特別税額控除、配当割額又は株式

譲渡所得割額の控除等の合計額。

ここに書かれた数字が本当に正しいか確認してみた。

①『23,200円』

これは、上記通知書に記載のある市町村税と県民税の控除額の合計です。私の場合、寄附金税額控除+調整控除になります。

② 『20,700円』

これは、①の控除額の合計から調整控除額2,500円(※)を差し引いた額。つまりこれが寄付金税額控除分になります。

※計算方法は割愛しますが、私は下限の2,500円でした。

③『2,300円』

これは、去年ふるさと納税のための確定申告をしており税務署から所得税還付金として受け取った額。

④『25,000円』

これは、去年(2015年)にふるさと納税した合計金額。

⑤『23,000円』

これは、ふるさと納税の自己負担金2,000円を除いた額。

②+③=⑤

20,700 + 2,300 = 23,000円

この方程式になっていれば、大丈夫だ。

ちゃんと控除されていました♪♪

控除されていることを実際に確認している人は少ないと思う。ただ確認するとすごく節税してる感が出るぞ。今年(2016年)は限度額すべて出し切ろう。うむ。

▼こちらはふるさと納税の人気ポータルサイト『ふるさとチョイス』を運営する女性社長の本。読みたい。

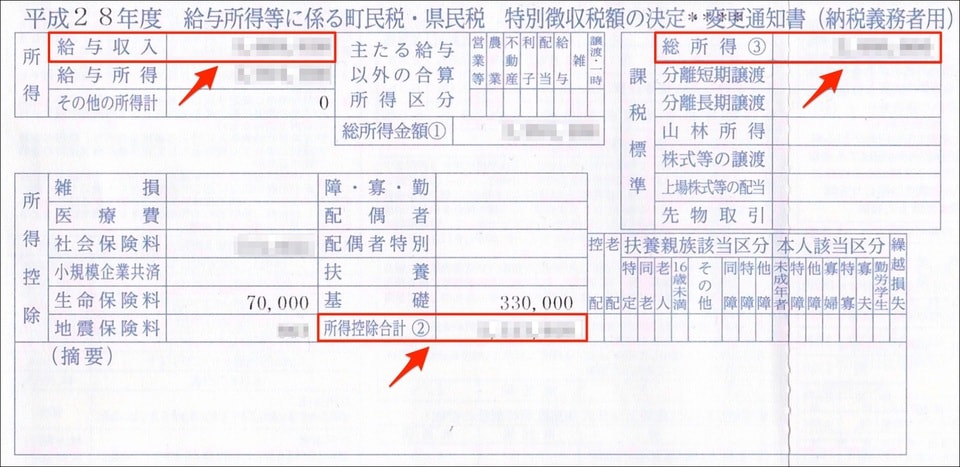

住民税の計算方法を確認してみた。

寄附金控除を確認するだけの予定でしたが、住民税の計算方法も気になって調べてみました。備忘録な意味もあります。

▼まずは、この3つ。

■給与収入

これは、会社からもらった総支給額です。いわゆる年収ですね。

私は年収1,000万ほしいですが、到底及びませんので副業を頑張ろうと思います。

■給与所得

これは、給与収入から経費を差し引いた額。よく手取り給料と聞きますが、違います。

この額が小さければ税金も少なくてすみます。自営業の私の友達は、いろいろと経費経費と差し引いていますが、会社員が同じことはできません。その代わり、国が 給与収入に応じて会社員の経費を算出しています。

| 給与収入 | 給与所得の算出方法 |

| 180万円以下 | 給与年収×40%となります。 65万円未満のときは65万円です。 |

| 180万円超~360万円以下 | 給与収入×30%+18万円 |

| 360万円超~660万円以下 | 給与収入×20%+54万円 |

| 660万円超~1,000万円以下 | 給与収入×10%+120万円 |

給与の年収が660万円未満の場合は、所得税法別表第五によって計算します。上の算出方法の結果と多少誤差が生じるのは、このせいです。下記リンクから参照する表に飛べますが見にくいです。。。

[参考リンク]年末調整等のための給与所得控除後の給与等の金額の表

■総所得③(課税標準)

これは、給与所得から保険料控除や扶養控除や基礎控除などの所得控除合計から差し引いたものになります。これが、10%の住民税を決定する元ネタになります。

▼続いて、右半分。

■税額控除前所得割額④

これは、市町村民税と都道府県民税の2つに分かれています。下記に記載してあるように総所得③から合計で10%を徴収額として、そこから税額控除額⑤を差し引く前のもの。所得に比例するので『所得割』と呼ばれます。割額とあるので割引かと思ったが全然違う(T T)

▼市町村民税の所得割

総所得 × 0.06 (6%)

▼都道府県民税の所得割額

総所得 × 0.04 (4%)

この『6%』と『4%』が全国の課税標準額となってます。が、地方税法である程度は地域の実情に応じて変更することが認められています。例えば、私の勤務地のある名古屋は『市民税減税条例」により基準値より5%減税されており『5.7%』となってます。逆に、財政破綻して再建中の北海道夕張市は『6.5%』と高くなっています。

住民税を安くしたいなら、この所得割と後で出てくる均等割額が小さい場所に住めばいいんです。しばしば、この地域は住民税が安いとか高いとか言われるのは、大きくこの違いにあります!

▼このリンクから全国の所得割と均等割が確認できます。自分の住む街の所得割額を確認してみてください♪

[参考リンク]住民税均等割・所得割一覧

■税額控除額⑤

これは、ふるさと納税の寄付金控除額の確認ところで説明しました。調整控除、寄付金税額控除、配当控除、住宅借入金等特別税額控除、配当割額又は株式譲渡所得割額の控除等の合計になります。市町村民税と都道府県民税のそれぞれで控除額があります。

■所得割額⑥

これは、単純です。

税額控除前所得額④から税額控除額⑤を引いた額。

■均等割額⑦

これは、所得割と同様に市町村民税と都道府県民税の2つにわかれて徴収されます。住む場所に合わせて一律にかかる定額部分なので『均等割』と呼ばれます。

東日本大震災を受け、課税復興の基本理念に基づいた防災のための施策の財源として道府県民税、市町村民税各500円の増税がH26〜H35年度まで実施されています。所得割と同様に課税標準額が決まっており、下記のとおり。

▼市町村民税の均等割

3,000円 + 500円 = 3,500円

▼都道府県民税の所得割額

1,000円 + 500円 = 1,500円

こちらも、都道府県、市町村によって独自に均等割の増減税がなされています。例えば、私の住む愛知の都道府県民税は『あいち森と緑づくり税 500円』が加算されており、都道府県民税の所得割額は『2,000円』となっているんですね〜。毎朝の通勤時に広小路通りの中央の花壇を綺麗にしてくれているのもこの税金のおかげだろうか。

▼全国の均等割額も先ほどと同様のリンクで確認できます。あたなのお住まいはどうでしょうか♪

[参考リンク]住民税均等割・所得割一覧

■特別徴収税額⑧

市町村税と都道府県民税の両方の所得割額⑥と均等割額⑦を足し込んだ額になります。これが納付する住民税になります。

最後に

まず、ふるさと納税をされた方々は通知書を見て、控除がされているか確認しましょう♪

毎年、着々と値上がっているイメージの住民税。

住民税を下げるには、ふるさと納税を控除額ギリギリまでやる。

名古屋などの住民税が安い場所に住む。

(私は田舎好きなので、パス)

こんな感じでしょうか。